本文

定額減税調整給付金(不足額給付)について

定額減税調整給付金(不足額給付)について

目次

≫制度の概要 ≫給付対象者 ≫給付額 ≫書類の発送 ≫給付の流れ ≫不足額給付金に関するよくある質問 ≫注意事項 ≫お問い合わせ

制度の概要

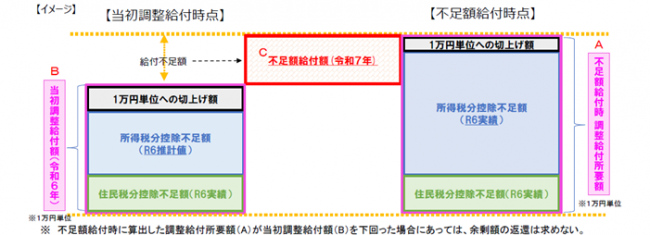

令和6年度に実施した定額減税(納税者及び扶養親族等1人につき、令和6年分所得税3万円、令和6年度個人住民税所得割1万円)において、減税しきれないと見込まれる方への給付金(調整給付金)を、令和5年中の所得・扶養の状況により推計した令和6年分所得税額を基に、差額の支給を行いました。

今回の不足額給付は、令和6年分所得税額及び定額減税の実績額等が確定したのちに、本来給付すべき額が、調整給付金の額を上回った方に対して令和7年に追加給付するものです。

給付対象者

令和7年度個人住民税が八街市で課税(令和7年1月1日に八街市に住民登録がある方)され、以下の不足額給付1または不足額給付2のいずれかに該当する方が対象となります。ただし、納税義務者本人の合計所得金額が1,805万円を超える場合は対象外となります。

不足額給付1

令和6年度に実施した調整給付金の算定において、令和5年中の所得・扶養情報等を基にした推計額を用いて算定したこと等により、確定申告などで令和6年分所得税や定額減税の実績額等が確定したのちに、本来給付すべき額と調整給付額との間に差額が生じた方に対して、その差額を給付します。ただし、1万円単位への切上げ額に不足が生じない場合は、不足額給付の対象外です。

〈給付対象となりうる例(一例)〉

〇ケース1:令和5年中の所得に比べ、令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年所得)」よりも「令和6年分所得税額(令和6年所得)」の方が少なくなった場合

《解説》

令和5年所得に基づく推計所得税額が5万円、所得税分のみの定額減税額が6万円、当初調整給付額は1万円。その後令和6年所得が確定し、実績所得税額が3万円、所得税分のみの定額減税額が6万円となり、不足額給付時の調整給付額は3万円となる。この場合は、当初調整給付額の1万円と不足額給付時調整給付額の3万円の差額である2万円が不足額給付として給付される。この時、端数は1万円単位に切上げされる。

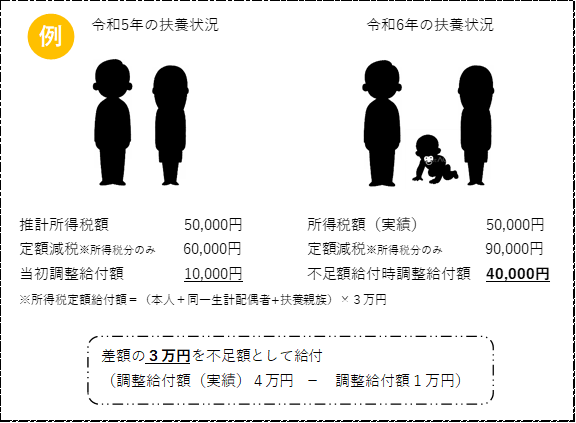

〇ケース2:子どもの出生等で、扶養親族等が令和6年中(2024年1月1日から2024年12月31日の間)に増加したことにより、「所得税分定額減税可能額(当初調整給付時)」よりも「所得税分定額減税可能額(不足額給付時)」の方が大きくなった場合

《解説》

令和5年の扶養状況は妻1人だったため、(本人+同一生計配偶者+扶養親族)×3万円で算出される所得税分のみの定額減税額は6万円。その後令和6年中に子どもが生まれ、扶養人数が1人増えたため、所得税分のみの定額減税額は(本人+同一生計配偶者+扶養親族)×3万円で算出される9万円となった。例のケースでは、令和5年所得に基づく推計所得税額が5万円、定額減税額が6万円で当初調整給付額は1万円。令和6年の実績所得税額は同じく5万円、扶養状況が変動したことにより定額減税額が9万円となり、不足額給付時の調整給付額は4万円。当初調整給付額1万円と不足額給付時の調整給付額4万円との差額の3万円が不足額給付として給付される。この時、端数は1万円単位に切上げされる。

(注)個人住民税の定額減税額は令和5年12月31日の状況で判定するため、令和6年中に扶養親族数に変動があった場合でも、その額は変動しない。

不足額給付2

以下の1~3のすべての要件を満たす方に、1人あたり原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)を給付します。

1.令和6年分所得税額および令和6年度個人住民税所得割ともに非課税(定額減税前税額が0円)の方→本人として定額減税の対象外の方

2.税制度上の「扶養親族」の対象外 →青色専従者・事業専従者(白色)や、合計所得金額48万円超の方

3.低所得者世帯向け給付(令和5年度非課税世帯給付金(7万円)、令和5年度均等割のみ課税世帯給付金(10万円)、令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付金(10万円))の対象世帯の世帯主や世帯員に該当していない方

〈給付対象となりうる例(抜粋)〉

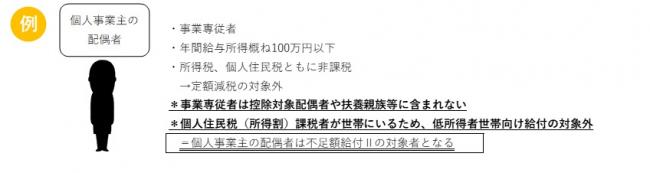

〇ケース1:課税世帯に属している事業専従者の場合

《解説》

納税者である個人事業主の事業専従者(個人事業主の配偶者)であって、自身の給与収入がおおむね100万円に満たない者(所得税、住民税が非課税)が、世帯内に納税者がいることで、低所得世帯向け給付金の対象とならなかった場合、不足額給付の対象となります。

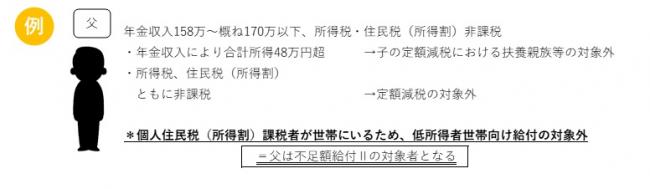

〇ケース2:課税世帯に属している「合計所得金額48万円超」の方のうち、令和6年分所得税額及び令和6年度住民税所得税割額がいずれも0円の方(定額減税適用前、税額控除後)

《解説》

本人(父)の合計所得金額は48万円を超えるが、所得控除や本人(父)の状況により、所得税・住民税(所得割)ともに非課税で、本人(父)及び子の扶養親族としても定額減税の対象でない者が、納税者(子)等と同居しているため、低所得世帯向け給付の対象とならなかった場合、本人(父)は不足額給付の対象となります。

地域の実情によりやむを得ないと内閣府が認める場合

下記a~cのいずれかに該当し、かつ低所得者向け給付の対象世帯主または世帯員に該当していない場合等は、対象となる場合があります。

a.令和5年所得において、扶養親族として住民税の定額減税の対象になったものの、令和6年所得において合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として所得税の定額減税の対象から外れてしまった場合

b.令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)であったため、扶養親族として住民税の定額減税の対象から外れてしまったものの、令和6年所得において合計所得金額48万円以下であったため、扶養親族として所得税の定額減税の対象になった場合

c.令和5年所得において、合計所得金額が48万円を超える者又は青色事業専従者等(税制度上「扶養親族」から外れてしまう者)で、本人として当初調整給付の給付対象者であり、令和6年所得においても、引き続き合計所得金額が48万円を超える者又は青色事業専従者等であるものの、本人としても扶養親族としても所得税の定額減税の対象から外れてしまった場合

上記a~cのいずれかに該当すると思われる場合で通知が届かない方は、コールセンターへお問い合わせください。

コールセンター 0570-06-0002

給付額

【不足額給付1】

「本来給付すべき所要額」と「令和6年度に実施した当初調整給付額との差額」(1万円単位で給付)

【不足額給付2】

原則4万円(令和6年1月1日時点で国外居住者であった場合は3万円)

書類の発送

対象者の方には、令和7年8月25日(月)に書類を発送します。※令和6年中に転入された方は、9月2日以降順次書類を発送します。

給付の流れ

対象者の方には、それぞれ下記1~3のいずれかの書類を発送しておりますので、該当する書類を確認のうえ、早めの申請をお願いします。

1.「定額減税調整給付金(不足額給付)の支給のお知らせ」を受領された方

お知らせに記載の内容をご確認ください。 支給口座の変更希望等がなければ申請の必要はなく、令和7年9月30日(火)にお知らせに記載の口座に振込み予定です。支給口座等の変更希望等がある方は、令和7年9月10日(水)までにコールセンターへご連絡ください。

コールセンター 0570-06-0002

2.「定額減税調整給付金(不足額給付)支給確認書」を受領された方

支給確認書に記載の内容をご確認いただき、申請が必要です。

【申請方法】

〇オンライン申請・・・確認書に記載のQRコードまたはURLから申請してください。

〇郵送または窓口申請・・・必要事項を記入の上、返信用封筒に必要書類を同封し、郵送にて提出するか、直接窓口に提出してください。

※オンライン申請にご協力お願いします。

【申請期限】

令和7年10月31日(金)※当日消印有効

※提出期限にご注意ください。期限を過ぎますと支給できません。

3.「定額減税調整給付金(不足額給付)申請書」を受領された方

申請書に記載の内容をご確認いただき、申請が必要です。

【申請方法】

〇郵送または窓口申請・・・必要事項を記入の上、返信用封筒に必要書類を同封し、郵送にて提出するか、直接窓口に提出してください。

【申請期限】

令和7年10月31日(金)※当日消印有効

※提出期限にご注意ください。期限を過ぎますと支給できません。

不足額給付金に関するよくある質問

注意事項

※不正受給をした者は詐欺罪に問われ、懲役10年以下の刑に処されることがあります。

※差押禁止等について

・給付金の支給を受ける権利は、譲り渡し、担保に供し、または差し押さえることができません。

・給付金として支給を受けた金銭は、差し押さえることができません。

・給付金は課税対象所得には該当しません。

お問い合わせ

コールセンター 0570-06-0002 受付時間 8:30~20:00 ※土日祝日含む

窓口 八街市総合保健福祉センター3階 受付時間 8:30~17:00 ※土日祝日除く

給付金に関する詐欺にはご注意ください!

自宅や職場などに都道府県・市区町村や国(の職員)などをかたる不審な電話や郵便があった場合は、お住いの市区町村や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

また、都道府県・市区町村や国の機関を名乗るお心当たりのないメールが送られてきた場合、メールに記載されたURLにアクセスしたり、個人情報を入力したりせず、削除していただきますようお願いいたします。