本文

固定資産税・都市計画税とは

印刷用ページを表示する更新日:2022年6月9日更新

固定資産税とは

毎年1月1日(賦課期日)に、土地、家屋、償却資産を所有している方が納める税金です。

(土地、家屋、償却資産を総称して「固定資産」といいます。)

固定資産の所有者(納税義務者)

| 土地 | 登記簿または土地補充台帳に所有者として 登記または登録されている人 |

| 家屋 | 登記簿または家屋補充台帳に所有者として 登記または登録されている人 |

| 償却資産 | 償却資産補充台帳に所有者として登録されている人 |

税率(標準税率)

1.4パーセントです。地方税法第350条、八街市税条例第62条により定められた標準税率です。

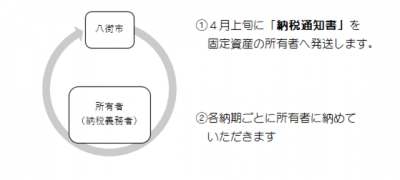

納税のしくみ

*「納税通知書」とは・・・税額、納期、各納期における納付額、課税標準額、課税されている物件(土地、家屋)等を記載しています。毎年必ず確認をお願いします。

納期

4月、7月、9月、12月の年4回に分けて納めていただくこととなります。

(地方税法第362条、八街市税条例第67条)

免税点

八街市内に、同一の人が所有するすべての土地の課税標準額、家屋の課税標準額、償却資産の課税標準額の合計額がそれぞれ次の値に満たない場合は、固定資産税は課税されません。

(地方税法第351条、八街市税条例第63条)

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

固定資産の課税標準の特例について

次の地方税法等に規定される一定の要件を満たす固定資産については、課税標準の特例が適用されます。決定された価格に特例割合を乗じたものが課税標準額となり、固定資産税の負担が軽減されます。

都市計画税とは

道路、公園、下水道などの都市計画事業の整備拡充に要する費用に充てるため、都市計画区域内の土地・家屋を対象として、その所有者に納めていただく税金です。

| 課税対象となる資産 | 都市計画法による都市計画区域内のうち、原則として用途地域内に所在する土地・家屋です。 |

| 納税義務者 | この土地・家屋の所有者です。 |

| 税額の計算方法 | 課税標準額 × 税率(0.25パーセント) |

| 免税点 | 固定資産税が免税点未満のものについては都市計画税は課税されません。 |

| 納税の方法 | 固定資産税とあわせて納めていただくこととなっています。 |

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)