本文

八街市集中改革プラン(平成17年度~21年度)

目次

はじめに

八街市ではこれまで、右肩上がりの経済成長を背景とした市税収入と地方交付税の順調な増加に支えられて、福祉、教育、まちづくりなどあらゆる分野で市民サービスの拡大・向上に努めてきました。

市制施行した平成4年度と16年度を比較してみますと、人口は約1.30倍(年度末住民基本台帳人口)となり、歳出決算額は約1.35倍にまで拡大しました。

歳入面を見ますと、市税決算額は微増(平成4年度を100とした場合平成16年度は106)していますが、歳入に占める割合は減少(平成4年度47%に対し最も減少した13年度は31%)し、そのかわりに拡大した歳出規模を支える歳入の要素として、市の貯金である基金の取崩し(最大は平成15年度の12億5千万円)や借入金である市債(最大は平成15年度の39億5千万円)が増加するという歳入構造に変化したために、ここ数年で財政状況が急速に悪化しました。

このような基金や市債などに依存した財政運営はもはや限界に達しており、今後とも市民の皆様の負託に応え、安定的に市民サービスを提供していくためには、本市行財政の在り方を再構築して、従来型の財政運営から脱却し、将来にわたり持続可能な財政運営を目指していく必要があります。

このことから、平成16年4月に総務部行財政改革推進室を設置して、事務事業の見直し、市民サービスの向上、市役所組織の見直し、職員定員の適正化の4つを主なテーマとして取り組みを進めました。

このうち、事務事業の見直し及び職員定員の適正化を中心として、平成17年3月に八街市財政健全化プランを策定したところですが、その後総務省から「地方公共団体における行政改革の推進のための新たな指針」が示され、行政改革推進のための計画を策定することとされたことから、この指針に基づき八街市財政健全化プランを改訂し、新たに八街市集中改革プランを策定しました。

このプランに基づき、平成17年度から21年度の5カ年でさらなる行財政改革に取り組んでまいりますので、市民の皆様のご理解とご協力をお願いいたします。

平成18年3月

八街市長 長谷川 健一

1 八街市の財政状況について

(1)収支の状況

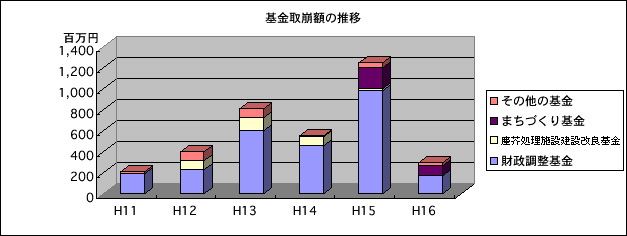

本市における普通会計決算(注1)を見ますと、ここ数年の特徴として、決算額が増加することに伴い、基金取崩額が増加しています。特に平成15年度では、12億5300万円にも上る多額の基金の取り崩しを行っており、当該年度の歳入のみをもって当該年度の歳出を賄うことが困難な状況にあります。

基金取崩額を除く実質収支は平成16年度では改善したものの、平成14年度では△5200万円、15年度では△4億200万円となっています。

収支状況の推移(普通会計)

単位:百万円

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

|---|---|---|---|---|---|---|

| 1歳入決算額 | 17,058百万円 | 18,317百万円 | 21,300百万円 | 20,478百万円 | 19,809百万円 | 18,011百万円 |

| 2歳出決算額 | 16,552百万円 | 17,446百万円 | 20,330百万円 | 19,646百万円 | 18,718百万円 | 17,326百万円 |

| 3形式収支(1-2) | 506百万円 | 871百万円 | 970百万円 | 832百万円 | 1,091百万円 | 685百万円 |

| 4翌年度繰越財源 注2 | 48百万円 | 101百万円 | 98百万円 | 325百万円 | 240百万円 | 88百万円 |

| 5実質収支(3-4) | 458百万円 | 770百万円 | 872百万円 | 507百万円 | 851百万円 | 597百万円 |

| 6歳入のうち基金取崩額 注3 | 210百万円 | 400百万円 | 815百万円 | 559百万円 | 1,253百万円 | 298百万円 |

| 財政調整基金 | 190百万円 | 229百万円 | 605百万円 | 463百万円 | 989百万円 | 178百万円 |

| 塵芥処理施設建設改良基金 | 87百万円 | 120百万円 | 86百万円 | 14百万円 | ||

| まちづくり基金 | 200百万円 | 92百万円 | ||||

| その他の基金 | 20百万円 | 84百万円 | 90百万円 | 10百万円 | 50百万円 | 28百万円 |

| 6を除く実質収支(5-6) | 248百万円 | 370百万円 | 57百万円 | △52 | △402 | 299百万円 |

注1 普通会計とは、一般会計に学校給食センター事業特別会計を加えたものです。

注2 翌年度繰越財源とは、当該年度内に支出が終わらなかったものについて、翌年度に繰り越して使用する財源です。

注3 基金とは、特定の目的のために積み立てた資金又は財産です。

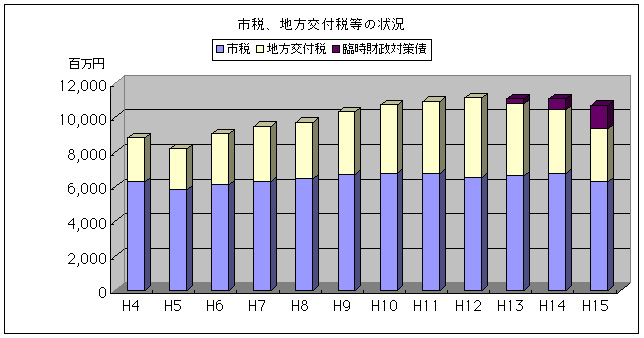

(2)市税収入及び地方交付税の状況

景気の低迷や国の減税政策などにより、市税収入は平成10年度をピークに減少傾向にあります。地方交付税は、制度改革により平成13年度から大幅な減となり、地方交付税の振替財源である臨時財政対策債(市債)が大幅な増となっています。市税、地方交付税が減少し、臨時財政対策債が増加(=市債残高の増加)するという構造的に厳しい状況を迎えています。

単位:百万円

| 区分 | 市税 | 地方交付税 | 臨時財政対策債 | 計 | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 決算額 | 伸率 | 割合 | 決算額 | 伸率 | 割合 | 決算額 | 伸率 | 割合 | 決算額 | 伸率 | 割合 | |

| 平成4年度 | 6,294百万円 | 100% | 47% | 2,541百万円 | 100% | 19% | - | - | - | 8,835百万円 | 100% | 66% |

| 平成5年度 | 5,826百万円 | 93% | 45% | 2,386百万円 | 94% | 18% | - | - | - | 8,212百万円 | 93% | 63% |

| 平成6年度 | 6,117百万円 | 97% | 38% | 2,945百万円 | 116% | 18% | - | - | - | 9,062百万円 | 103% | 56% |

| 平成7年度 | 6,326百万円 | 101% | 35% | 3,186百万円 | 125% | 18% | - | - | - | 9,512百万円 | 108% | 53% |

| 平成8年度 | 6,481百万円 | 103% | 37% | 3,253百万円 | 128% | 18% | - | - | - | 9,734百万円 | 110% | 55% |

| 平成9年度 | 6,722百万円 | 107% | 43% | 3,615百万円 | 142% | 23% | - | - | - | 10,337百万円 | 117% | 66% |

| 平成10年度 | 6,792百万円 | 108% | 42% | 3,940百万円 | 155% | 24% | - | - | - | 10,732百万円 | 121% | 66% |

| 平成11年度 | 6,792百万円 | 108% | 40% | 4,159百万円 | 164% | 24% | - | - | - | 10,951百万円 | 124% | 64% |

| 平成12年度 | 6,543百万円 | 104% | 36% | 4,619百万円 | 182% | 25% | - | - | - | 11,162百万円 | 126% | 61% |

| 平成13年度 | 6,655百万円 | 106% | 31% | 4,140百万円 | 163% | 19% | 303百万円 | 100% | 1% | 11,098百万円 | 126% | 51% |

| 平成14年度 | 6,785百万円 | 108% | 33% | 3,655百万円 | 144% | 18% | 638百万円 | 211% | 3% | 11,078百万円 | 125% | 54% |

| 平成15年度 | 6,304百万円 | 100% | 32% | 3,052百万円 | 120% | 15% | 1,371百万円 | 452% | 7% | 10,727百万円 | 121% | 54% |

| 平成16年度 | 6,668百万円 | 106% | 37% | 2,914百万円 | 115% | 16% | 992百万円 | 327% | 6% | 10,574百万円 | 120% | 59% |

※伸率は平成4年度(市制施行年)を100として算出しています。(各年度/平成4年度)

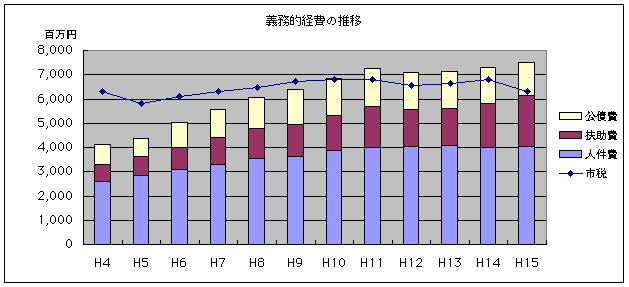

(3)市税と義務的経費の状況

平成4年度の決算額を100とした場合の伸率で比較しますと、市税が平成10年度の108をピークに減少傾向にあるにもかかわらず、人件費、扶助費及び公債費の義務的経費は年々増加し、平成16年度では195(人件費163、扶助費329、公債費181)と高い伸率を示しています。

義務的経費のうち扶助費(生活保護、児童福祉、高齢者福祉など)は特に高い伸率を示しており、また人件費も平成14年度に3ポイント減少したものの依然増加傾向にあり、さらに公債費は17年度以降大幅に増加することが見込まれるなど、いずれも財政構造の硬直化を加速させる大きな要因となることが懸念されます。

普通会計

単位:百万円

| 区分 | 市税 | 人件費 | 扶助費 | 公債費 | 義務的経費計 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 決算額 | 伸率 | 決算額 | 伸率 | 決算額 | 伸率 | 決算額 | 伸率 | 決算額 | 伸率 | |

| 平成4年度 | 6,294百万円 | 100% | 2,601百万円 | 100% | 695百万円 | 100% | 820百万円 | 100% | 4,116百万円 | 100% |

| 平成5年度 | 5,826百万円 | 93% | 2,848百万円 | 109% | 796百万円 | 115% | 725百万円 | 88% | 4,369百万円 | 106% |

| 平成6年度 | 6,117百万円 | 97% | 3,077百万円 | 118% | 904百万円 | 130% | 1,055百万円 | 129% | 5,036百万円 | 122% |

| 平成7年度 | 6,326百万円 | 101% | 3,281百万円 | 126% | 1,130百万円 | 163% | 1,153百万円 | 141% | 5,564百万円 | 135% |

| 平成8年度 | 6,481百万円 | 103% | 3,560百万円 | 137% | 1,223百万円 | 176% | 1,285百万円 | 157% | 6,068百万円 | 147% |

| 平成9年度 | 6,722百万円 | 107% | 3,632百万円 | 140% | 1,317百万円 | 189% | 1,435百万円 | 175% | 6,384百万円 | 155% |

| 平成10年度 | 6,792百万円 | 108% | 3,863百万円 | 149% | 1,477百万円 | 213% | 1,506百万円 | 184% | 6,846百万円 | 166% |

| 平成11年度 | 6,792百万円 | 108% | 3,982百万円 | 153% | 1,706百万円 | 245% | 1,570百万円 | 191% | 7,258百万円 | 176% |

| 平成12年度 | 6,543百万円 | 104% | 4,030百万円 | 155% | 1,543百万円 | 222% | 1,519百万円 | 185% | 7,092百万円 | 172% |

| 平成13年度 | 6,655百万円 | 106% | 4,080百万円 | 157% | 1,529百万円 | 220% | 1,527百万円 | 186% | 7,136百万円 | 173% |

| 平成14年度 | 6,785百万円 | 108% | 4,013百万円 | 154% | 1,801百万円 | 259% | 1,482百万円 | 181% | 7,296百万円 | 177% |

| 平成15年度 | 6,304百万円 | 100% | 4,048百万円 | 156% | 2,102百万円 | 302% | 1,361百万円 | 166% | 7,511百万円 | 182% |

| 平成16年度 | 6,668百万円 | 106% | 4,234百万円 | 163% | 2,288百万円 | 329% | 1,486百万円 | 181% | 8,008百万円 | 195% |

※伸率は平成4年度(市制施行年)を100として算出しています。(各年度/平成4年度)

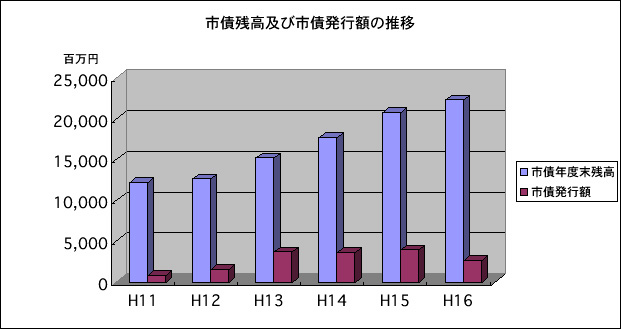

(4)市債残高の状況

都市基盤整備等に伴い発行する市債や、減税補てん債、臨時財政対策債などの発行により、市債残高はここ数年で急増しています。平成15年度末に市債残高は歳入決算額を超え、平成16年度末では222億8800万円に達し、平成11年度末残高の約1.8倍となっています。その結果、平成17年度以降その元利償還金が増大することが見込まれています。

市債の過度な発行は後年度における負担の増大を招き、財政面へも影響を及ぼすこととなるため、市債の発行は慎重に行う必要があります。

市債残高及び市債発行額の推移(普通会計)

単位:百万円

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

|---|---|---|---|---|---|---|

| 1市債年度末残高 | 12,175百万円 | 12,614百万円 | 15,175百万円 | 17,718百万円 | 20,717百万円 | 22,288百万円 |

| 2市債発行額 | 829百万円 | 1,517百万円 | 3,677百万円 | 3,614百万円 | 3,953百万円 | 2,628百万円 |

| 3歳入決算額 | 17,058百万円 | 18,317百万円 | 21,300百万円 | 20,478百万円 | 19,809百万円 | 18,011百万円 |

| 残高と歳入の比較 1/3 | 71.4% | 68.9% | 71.2% | 86.5% | 104.6% | 123.7% |

| 発行額の構成比 2/3 | 4.9% | 8.3% | 17.3% | 17.6% | 20.0% | 14.6% |

市債発行額の内訳(上表の2)

単位:百万円

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

|---|---|---|---|---|---|---|

| 都市基盤整備等に伴う市債 | 730百万円 | 1,423百万円 | 3,277百万円 | 2,880百万円 | 2,384百万円 | 1,437百万円 |

| 減税補てん債 | 99百万円 | 94百万円 | 97百万円 | 96百万円 | 198百万円 | 199百万円 |

| 臨時財政対策債 | - | - | 303百万円 | 638百万円 | 1,371百万円 | 992百万円 |

| 計 | 829百万円 | 1,517百万円 | 3,677百万円 | 3,614百万円 | 3,953百万円 | 2,628百万円 |

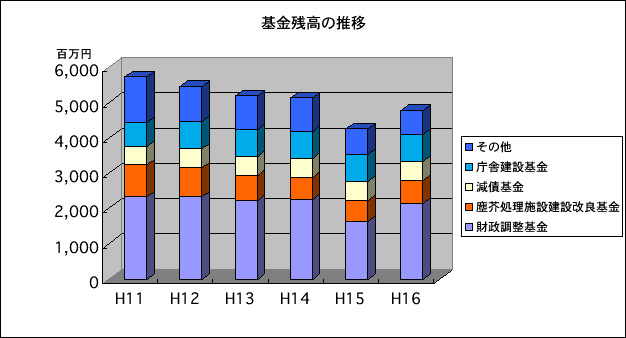

(5)基金残高の状況

基金とは、特定の目的のために財産を維持し、資金を積み立て又は定額の資金を運用するために設けるものです。例えば、減債基金は市債償還の財源に充てるため、塵芥処理施設建設改良基金は施設の建設改良や市債償還の財源に充てるために設置しています。

財政調整基金は、年度間の財源の不均衡を調整するための積立金ですが、予期しない収入減少や災害等の不測の支出増加に備えておくべきものであり、長期的視野に立った運用を行っていく必要があります。

塵芥処理施設建設改良基金は、クリーンセンター建設事業に充てたために減少し、また財政調整基金は22~23億円で推移していましたが、平成15年度に財源対策のために多額の取り崩しをした結果、残高は16億3300万円まで減少しました。

基金の年度末残高

単位:百万円

| 区分 | 11年度 | 12年度 | 13年度 | 14年度 | 15年度 | 16年度 |

|---|---|---|---|---|---|---|

| 財政調整基金 | 2,336百万円 | 2,337百万円 | 2,234百万円 | 2,271百万円 | 1,633百万円 | 2,155百万円 |

| 塵芥処理施設建設改良基金 | 902百万円 | 821百万円 | 703百万円 | 618百万円 | 604百万円 | 641百万円 |

| 減債基金 | 533百万円 | 535百万円 | 535百万円 | 535百万円 | 535百万円 | 535百万円 |

| 庁舎建設基金 | 669百万円 | 771百万円 | 772百万円 | 772百万円 | 772百万円 | 772百万円 |

| その他 | 1,294百万円 | 1,003百万円 | 949百万円 | 939百万円 | 714百万円 | 678百万円 |

| 計 | 5,734百万円 | 5,467百万円 | 5,193百万円 | 5,135百万円 | 4,258百万円 | 4,781百万円 |

※その他は、し尿処理基金、用排水路建設改良基金、教育施設建設改修基金、青少年育成基金、地域福祉基金、まちづくり基金などです。

2 集中改革プランの策定について

(1)策定の目的

地方分権の推進、少子高齢化社会や高度情報化社会の急速な進展、国における制度改革など、地方自治体を取り巻く環境が大きく変化する中で、これまでの右肩上がりの経済成長を前提に行財政運営を行ってきた本市でも、市税収入の減少、地方交付税制度の見直しによる交付額の減少、都市基盤整備などに伴う公債費の増大など大変厳しい財政状況を迎えております。

そこで、効率的な行財政運営を行う観点から、現行の事務事業全般にわたり総点検を行い、真に必要な行政サービスを提供するシステムに転換を図り、今後とも持続可能な財政運営を図ることを目的に「八街市集中改革プラン」を策定しました。自己決定・自己責任の原則に基づく地方分権時代にふさわしい行財政運営を目指し、効率的な行財政システムの確立を目指します。

(2)基本方針

今後とも安定的に市民サービスを提供するために基本方針を次のとおり定め、効率的な行財政システムの確立を目指します。

- 安定的な歳入の確保のために、歳入の根幹である市税の確保に努めるとともに、受益者が限定される使用料・手数料等については、公平で相応な受益者負担を実現する。

- 現行の事務事業全般にわたり、費用対効果の分析や執行方法等について総点検を実施し、効率的な行財政運営を推進する。

- 市が直接実施するよりも効率的・効果的なサービスが提供できるものについては、官と民の役割分担を明確にし、民間活力を積極的に活用する。

(3)計画期間

平成17年度から平成21年度(5年間)

(4)集中改革プランの目標額

| 計画期間内の財源不足額 | 55億円 |

|---|---|

| 基金、剰余金による対応 | 29億円 |

| 集中改革プラン目標額 | 26億円 |

| 歳入の確保 | 2億6千8百万円 |

| 人件費の見直し | 6億2千3百万円 |

| 事務経費等の見直し | 6億4千万円 |

| 個別事業の見直し | 10億7千1百万円 |

| 公共施設の運営・管理体制の見直し | 8千万円 |

3 集中改革プランにおける取り組みについて

歳入の確保

(1)市税等の確保

歳入の根幹である市税の収納率は非常に低い水準にあり、平成10年度に80%を割り込み、その後も低下傾向が続いており、収納率の低下が財政状況の悪化を招く大きな要因となっています。

また、現在国で進めている三位一体の改革により、今後地方自治体に税源が委譲されることとなりますので、市税の確保、収納率の向上はますます重要な課題となっています。

こうした状況を踏まえて、収納補助員の活用をさらに推進し、また、徴収体制の充実を図るために、市民税課、資産税課及び国保年金課の一部を平成17年7月から課税課、納税課及び国保年金課に再編して、滞納繰越額の縮減、悪質滞納者に対する厳しい対処、新たな滞納の発生の防止などに努め、税の公平性の観点からも収納率の向上(計画期間内で0.9ポイント)を図ることとします。

また、市営住宅使用料、下水道事業受益者負担金、国民健康保険税、介護保険料、給食費などについても、市税と同様に収納率の向上を図ることとします。

(2)受益者負担の適正化

施設の使用や利用の対価である使用料や、特定の者に対する役務提供の対価である手数料など、行政サービスの受益者が限定されるものについては、その経費を賄うために適正な対価の負担(受益者負担)を求める必要があります。従って、受益者負担が適正を欠いている場合には、公平・公正性の観点から適正な負担を求めていくことが必要となりますので、受益者が限定されるものについては例外なく定期的に見直しを進め、その適正化を図っていくものです。また、現在は無料で行っている行政サービスについても、受益者負担の原則に照らした見直しも併せて行うものです。

平成17年度から、自動交付機による住民票の写し等の交付手数料については、受益者負担適正化の観点から300円を250円に減額し、自動交付機の利用促進及び市民サービスの向上を図り、また税関係等の証明交付手数料については、受益者負担適正化の観点から200円を300円とする見直しを行います。

家庭ごみについては、家電リサイクル法や自動車リサイクル法など廃棄物の減量化や資源化といった社会的な要請を踏まえた政策的な観点から、新たな手数料の創設に向けた検討を行います。

事業系廃棄物手数料については、近隣の状況やごみ処理に要する経費を踏まえながら、適正な水準に見直しを進めます。

(3)財産の有効活用

市で所有する財産のうち、現在も未利用であり今後も特に利活用が見込まれないもの、また利用度・効率性が低い行政財産についても、維持管理経費削減の観点からも保有の必要性を十分検討し、貸付、売却、事業用代替地としての活用など、財産の有効活用を図ることとします。

基金や歳計現金については、ペイオフ実施を踏まえたうえで、平成17年度から国債などによる確実かつ効率的な運用を行います。

(4)その他

新規事業を実施する場合はもちろん、既存事業でも事業内容の見直しなどにより補助採択を受けられる場合は、積極的に補助制度を活用することとします。

放置自転車保管料については、自転車の放置を防止する観点から見直しを検討することとします。

公共施設、広報、ホームページなどへの有料広告の掲載については、採用基準の整備など導入に向けた検討を進めます。

歳出の見直し

(1)人件費の見直し

1職員定員の適正化

これまでの職員数の推移を見てみますと、予算規模の拡大に伴う事務量の増加などで平成11年までは毎年著しく増加しましたが、その後は増減を繰り返して、16年の職員数は616人となりました。そのなかでも、市制施行に伴い福祉事務所が開設された平成4年、大幅に組織が改編された平成6年、平成8年は、特に著しく職員数が増加しました。

平成15年の八街市の職員数と類似団体の平均の職員数を比較すると、議会、総務、衛生、農林水産、商工、教育の部門では職員数が少なく、税務、福祉、土木の部門では職員数が多くなっており、全体では単純値での比較の場合9人の超過(修正値の比較では5人の超過)となっています。

また、国の定員モデルとの比較でも同様に、議会、総務の部門で職員数が少なく、福祉、土木の部門で職員数が多くなっており、平成16年では全体で23人の超過となっています。

職員数は各市町村ごとのサービスとの関係もあり、多い少ないを一概に論じることは困難ですが、比較の対象を定めることは定員適正化を進めるうえでの一つの指標となります。そこで、職員数の比較対象として類似団体と国の定員モデルがありますが、本市職員数がより超過していること、また、住民基本台帳人口、世帯数、面積、事業所数、農業就業人口など地方公共団体と密接に関係すると考えられる指標と職員数との相関関係を分析しており、より科学的根拠に基づいていると考えられることから、国の定員モデルを目標として取り組むこととしました。

ただし、定員モデルは教育部門や特別会計に属する職員を除く一般行政部門の職員数を対象としていますので、本市では上下水道事業を含むすべての部門を対象として超過する職員数の削減を目指すこととして、平成17年4月の職員数608人に対し、平成22年4月の職員数を31人減の577人とします。

- 平成16年4月の職員数 616人

- 平成17年4月の職員数 608人(16年との比較で8人減)

- 平成22年4月の職員数 577人(17年との比較で31人減)

2給与費等の抑制

常勤の特別職(市長、助役、収入役)及び教育長の給料について、平成16年1月1日から平成17年3月31日まで減額措置を実施しましたが、平成17年度においてはさらに減額を拡大(約4%)する措置を実施します。

一般職の管理職手当は17年度に10%の減額を実施するとともに、特殊勤務手当及び日当を17年度からすべて廃止します。

また、非常勤特別職のうち市議会議員に係る日額費用弁償は17年4月から、農業委員に係る日額費用弁償は17年7月からそれぞれ廃止します。

(2)事務経費等の見直し

一般事務費や内部管理的な経費の節減・合理化については、これまでも事務事業の見直しやシーリングの実施で一定の成果をあげてきたところです。

本市の厳しい財政状況を踏まえ、最小の経費で最大の効果をあげる観点から、施設・設備等に係る費用、消耗品・備品等の費用、外部委託業務などについては、直営、委託、実施方法や回数などあらゆる角度から見直しを行い、今後もさらに節減・合理化を推進することとします。

各種契約については、事務の適正化、契約内容の見直し・適正化を推進するとともに、一般競争入札、契約の統合、複数年契約などについて検討し、節減・合理化が見込めるものについては、順次実施をしていくこととします。

また既存の事務については、事務の整理合理化の観点から目的、効果等を客観的かつ総合的に分析し、今後とも事務処理方法等の改善に努めることとします。

(3)個別事業の見直し

社会経済環境が大きく変化し、厳しい財政運営が求められている中で、様々な市民の要求・要望に応える施策を今後とも継続していくためには、健全財政を維持することが必要です。そのため、事務事業の見直し・効率化について全庁をあげて取り組み、事務事業の再編成をすることにより、歳入構造の変化に対応した歳出構造の転換を進めていく必要があります。そこで、現行の事務事業全般にわたり、単に過去から継続的に実施されていることをもって判断することなく、事業の必要性について原点に立ち返り、目的、水準、役割分担、費用対効果などの観点から抜本的に見直すこととし、予算編成時に各部に予算上限枠を提示し、部の裁量で予算配分を行うことも検討します。

また、予算執行段階においても設計や執行方法等について見直すなど、常に経費節減を踏まえた検討を行うとともに、年度途中の状況変化により見直しが必要となった場合にも的確に対応し、見直しの機会を失することのないよう不断に取り組むこととします。

見直しの視点は次のとおりです。

1補助金

すべての補助金について補助ルールの制度化を強力に推進することとし、補助対象事業、補助限度額、補助率などを制度化し事業目的を明確にするとともに、事業主体の自主性・主体性を十分に発揮させ得る制度に改めていきます。

事業目的(補助目的)や効果を明確に説明できないものなどの、事業の必要性が低い又はないものや、事業主体の自主性・主体性の発揮が見込めないものは廃止します。

2扶助費

平成16年度の扶助費決算額は、平成4年度との比較では約3.3倍と著しく増加しており、財政構造硬直化の大きな要因となっています。このことから、国・県の基準を超えて行っているもの、他市の水準と比較して突出しているもの、効果や必要性が乏しいものなどについて、今後も継続していくべきサービスであるのか、その水準が適切であるのかを見極めて合理化を進めます。

3投資的経費

投資的経費については、事業の目的、内容、費用対効果などを検証し、着手時期や事業規模の見直しを行うことで事業費の縮減を図るとともに、市債残高が急増している状況に鑑み、市債の発行を抑制していく必要があります。

そこで現在の厳しい財政状況を踏まえ、主に維持補修を中心に実施することを基本として、新規事業については安易な事業採択は行わないものとし、緊急性や必要性、費用対効果などの観点から取捨選択を行い、優先順位を付けて計画的に実施することにより投資的経費の縮減を図ることとします。

(4)公共施設の運営・管理体制の見直し

厳しい財政状況を迎えているなかで、公共施設の維持管理費や維持補修費などが財政を圧迫する要因の一つとなっていることから、外部委託等の手法による効率的かつ効果的な管理運営と併せ、市民ニーズと費用対効果を踏まえながら、施設の統廃合を含めた施設運営の在り方そのものの見直しを図るべき時期にきています。

国においては、規制緩和や制度改正など「民間でできるものは民間で」という基本的な考え方に基づき、民間活力の活用を積極的に推進していることから、公共施設について公共性、行政責任が確保できるもののうち、経費節減が図れるもの、サービス水準を維持又は向上できるもの、市が自ら行う必要がないものなどについて、経費節減に加えて定員適正化の観点からも委託の推進を図ります。

利用率が非常に低い八街駅前第4自転車駐車場を、費用対効果の観点から16年度末に廃止します。

学校給食センターについては、民間委託等の推進の観点から調理業務の委託の検討を進めるなど委託範囲の拡大を図ります。保育園、老人福祉センター、スポーツプラザ、中央公民館などの施設については、施設の設置目的、サービス向上、経費節減などの観点から指定管理者制度を含め合理的な管理運営方法の検討を進め、適時移行していきます。

4 プランの推進について

八街市は現在大変厳しい財政状況を迎えていますので、将来にわたり持続可能な財政運営を確立して、今後とも安定的に市民サービスを提供するために、八街市集中改革プランを策定しました。

このため、このプランを確実に推進していく必要があり、またそのためには、全庁が一丸となった取り組みが必要であり、さらには市民の皆様や関係団体等のご理解とご協力が不可欠です。

そこで、このプランが確実に実行されているかどうかの進行管理を、総務部企画課で担当し、八街市行財政改革推進本部が統括して、実施状況などを公表しながらこのプランの推進に努め、もって将来にわたり持続可能な財政運営を目指します。

見直し推進項目

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)