本文

令和3年度(2021年度)の下水道事業会計予算

ここには、令和3年度(2021年度)の下水道事業会計の当初予算と、当初予算の成立後に生じた新たなニーズに対応するための補正予算を掲載しています。

令和3年度(2021年度)の予算原案作成方針

令和3年度(2021年度)の下水道事業会計の予算原案作成方針を、次のように決定しました。

令和3年度(2021年度)の予算書

- 当初予算書

- 補正予算書

令和3年度(2021年度)の当初予算の概要

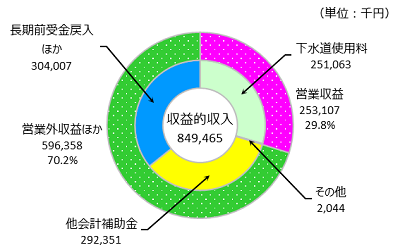

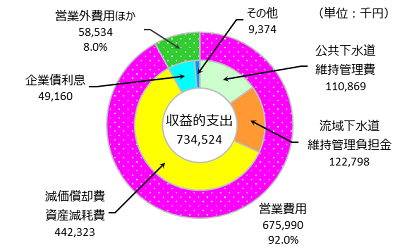

収益的収入及び支出

令和3年度(2021年度)の収益的収入には、下水道使用料などの下水道事業の運営に伴う営業収益を2億5,310万7千円(全体の29.8%)計上したほか、一般会計からの補助金などの営業外収益を5億9,487万8千円(全体の70.0%)、そのほか特別利益を148万円(全体の0.2%)計上し、その総額は8億4,946万5千円となりました。一方、収益的支出には、下水道施設の維持管理費、これに係る人件費、流域下水道施設の維持管理負担金や下水道施設の減価償却費などの営業費用を6億7,599万円(全体の92.0%)計上したほか、下水道施設を建設した際に借り入れた企業債の利息などの営業外費用を5,740万円(全体の7.8%)、そのほか特別損失などを113万4千円(全体の0.2%)計上し、その総額は7億3,452万4千円となりました。

なお、令和2年度(2020年度)の当初予算では、下水道施設の修繕費の財源として企業債を2,120万円借り入れることとしていましたが、令和3年度(2021年度)は、下水道施設の修繕費の財源としての企業債の借入は、行いません。

|

区分 |

令和3年度 | 令和2年度 | 増減額 | 増減率 |

|---|---|---|---|---|

|

営業収益 |

253,107千円 | 259,741千円 | △6,634千円 |

△2.6% |

|

営業外収益 |

594,878千円 | 531,746千円 | 63,132千円 | 11.9% |

|

特別利益 |

1,480千円 | 0千円 | 1,480千円 | 皆増 |

|

収益的収入合計 |

849,465千円 | 791,487千円 | 57,978千円 | 7.3% |

|

区分 |

令和3年度 | 令和2年度 | 増減額 | 増減率 |

|---|---|---|---|---|

|

営業費用 |

675,990千円 | 701,580千円 | △25,590千円 | △3.6% |

|

営業外費用 |

57,400千円 | 54,538千円 | 2,862千円 | 5.2% |

|

特別損失 |

134千円 | 17,815千円 | △17,681千円 | △99.2% |

|

予備費 |

1,000千円 | 1,000千円 | 0千円 | 0.0% |

|

収益的支出合計 |

734,524千円 | 774,933千円 | △40,409千円 | △5.2% |

- 収益的収入及び支出の内訳

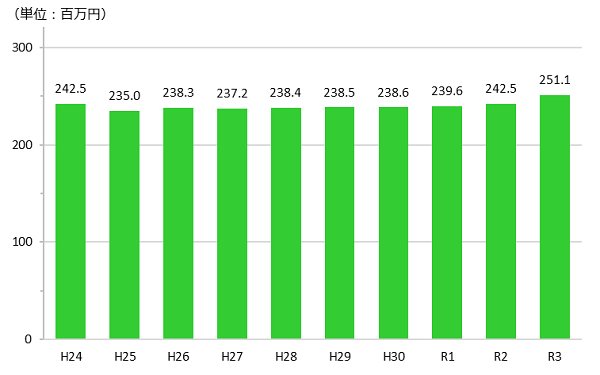

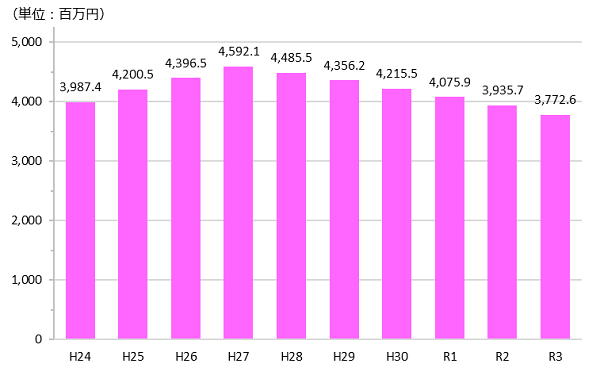

下水道使用料の推移

令和3年度(2021年度)の下水道使用料の当初予算計上額は2億5,106万3千円で、前年度の当初予算計上額の2億4,253万2千円と比較して853万1千円(3.5%)の増となりました。また、過去10年間の下水道使用料の当初予算計上額の推移は、次のようになっています。

- 下水道使用料の当初予算計上額の推移

- 令和元年度(2019年度)以前の下水道使用料は、滞納繰越分を除いてあります。

- 令和元年度(2019年度)以前の下水道使用料は、現金主義に基づき算定したものです。

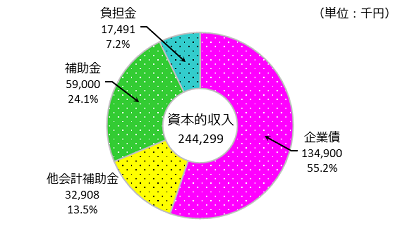

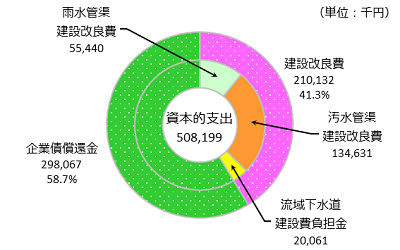

資本的収入及び支出

令和3年度(2021年度)の資本的収入には、下水道施設の建設改良費や企業債の元金償還金の財源として、国や一般会計からの補助金や負担金のほか企業債の借入予定額を計上し、その総額は2億4,429万9千円となりました。一方、資本的支出には、下水道施設の建設改良費と企業債の元金償還金を計上し、その総額は5億819万9千円となりました。

|

区分 |

令和3年度 | 令和2年度 | 増減額 | 増減率 |

|---|---|---|---|---|

|

企業債 |

134,900千円 | 118,300千円 | 16,600千円 | 14.0% |

|

他会計補助金 |

32,908千円 | 32,775千円 | 133千円 | 0.4% |

|

補助金 |

59,000千円 | 35,000千円 | 24,000千円 | 68.6% |

|

負担金 |

17,491千円 | 17,816千円 | △325千円 | △1.8% |

|

資本的収入合計 |

244,299千円 | 203,891千円 | 40,408千円 | 19.8% |

|

区分 |

令和3年度 | 令和2年度 | 増減額 | 増減率 |

|---|---|---|---|---|

|

建設改良費 |

210,132千円 | 149,911千円 | 60,221千円 | 40.2% |

|

企業債償還金 |

298,067千円 | 299,021千円 | △954千円 | △0.3% |

|

資本的支出合計 |

508,199千円 | 448,932千円 | 59,267千円 | 13.2% |

- 資本的収入及び支出の内訳

資本的収支の財源不足の補てん財源

資本的収入の2億4,429万9千円から資本的支出の5億819万9千円を差し引くと2億6,390万円の財源不足が生じますが、この財源不足は、次のように補てんします。

|

補てん財源 |

金額 |

|---|---|

|

当年度分消費税及び地方消費税資本的収支調整額 |

7,055千円 |

|

当年度分損益勘定留保資金 |

138,347千円 |

|

繰越利益剰余金処分額 |

32,107千円 |

|

当年度利益剰余金処分額 |

86,391千円 |

|

補てん財源合計 |

263,900千円 |

主な建設改良事業

令和3年度(2021年度)の当初予算で計画している主な建設改良事業は、次のとおりです。

- 大池調整池築造工事

文違地先に設置した大池調整池の掘削を行い、大池排水区の浸水対策を図ります。 - 汚水枝線整備工事

汚水管きょを布設し、公共下水道(汚水)の使用可能区域を拡大します。- 整備予定延長 L=0.17km

- 大木マンホールポンプ更新工事

老朽化した大木マンホールポンプを更新します。 - 公共下水道管路調査業務

建設から年数の経過した下水道管きょの調査、点検を行い、下水道施設の老朽化に備えます。

債務負担行為

下水道使用料の徴収業務を令和3年度(2021年度)から令和8年度(2026年度)までの5か年にわたり外部へ委託するため、債務負担行為を設定します。

また、上水道料金の徴収業務と合わせて外部委託することで、コストの縮減を図ります。

|

事項 |

期間 | 限度額 |

|---|---|---|

|

下水道使用料徴収業務 |

令和3年度~令和8年度 |

83,403千円 |

企業債の残高

令和3年度(2021年度)は、企業債を1億3,490万円借り入れる一方、前年度以前に借り入れた企業債のうち2億9,806万7千円を償還します。この結果、令和3年度末(2021年度末)時点の企業債の残高は、前年度末の残高(見込み)の39億3,573万3千円から1億6,316万7千円減少し、37億7,256万6千円となる見込みです。

- 企業債現在高の推移

予定キャッシュ・フロー計算書と予定貸借対照表

令和3年度(2021年度)の当初予算を計画どおりに執行した場合の当年度の予定キャッシュ・フロー計算書と当年度末の予定貸借対照表は、次のようになります。

|

業務活動によるキャッシュ・フロー |

242,194千円 |

|---|---|

|

投資活動によるキャッシュ・フロー |

△93,678千円 |

|

財務活動によるキャッシュ・フロー |

△163,167千円 |

|

資金増加額または減少額 |

△14,651千円 |

|

資金期首残高 |

38,628千円 |

|

資金期末残高 |

23,977千円 |

| 固定資産 | 12,320,839千円 | 負債合計 | 11,741,191千円 |

|---|---|---|---|

| (△249,167千円) | (△367,497千円) | ||

| 流動資産 | 56,764千円 | (うち企業債) | 3,772,566千円 |

| (△10,553千円) | (△163,167千円) | ||

| (うち現金・預金) | 23,977千円 | 資本合計 | 636,412千円 |

| (△14,651千円) | (+107,777千円) | ||

| 資産合計 | 12,377,603千円 | (うち利益剰余金) | 196,487千円 |

| (△259,720千円) | (+107,777千円) |

- ( )内は、前年度末(見込み)からの増減額です。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)